こんにちは!あざらしです。

だいぶ前に月間収支の記事をあげてからご無沙汰しておりましたが、新年を迎えたということで、毎月末の資産ポートフォリオと月間収支を上げていこうと思います。

皆様の資産形成の参考になれば幸いです。

本日のトピック

- あざらしの資産ポートフォリオ(2023.1現在)

- 資産ポートフォリオ詳細

ちなみに、あざらしはマネーフォワード(無料版)とグーグルスプレッドを組み合わせて家計管理をしております。

イメージとしては収入・支出の出口管理はマネーフォワードを使っており、それを毎月月末に締め切って、グーグルスプレッドに転記してという流れで把握をしています。

本来はマネーフォワードで完結できれば良いのですが、セミリタイアの資産目標の進捗管理をスプレッド上でやっていますので、少し手間ですがわざわざ転記作業を行っています。

スプレッドシートの利点としては、データを入力さえしてしまえば、色々な切り口でデータ分析ができるのでかなり重宝しています。

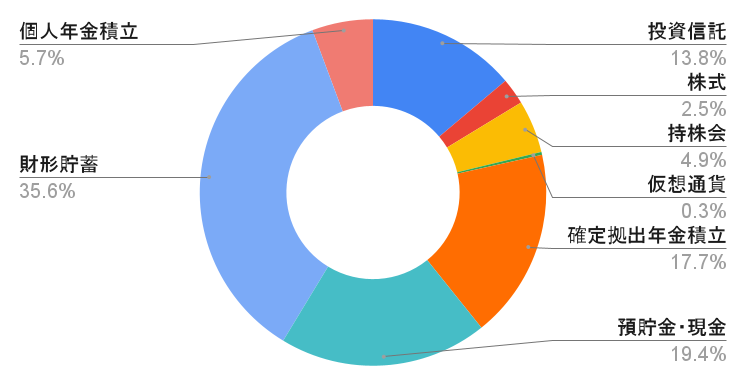

早速ですが、現在の資産ポートフォリオは下記の通りです。

あざらしの資産ポートフォリオ(2023.1現在)

| 資産種別 | (万円) | |

| リスク資産 | 投資信託 | 352 |

| 株式 | 63 | |

| 持株会 | 125 | |

| 仮想通貨 | 7 | |

| 確定拠出年金積立 | 451 | |

| 非リスク資産 | 預貯金・現金 | 494 |

| 財形貯蓄 | 906 | |

| 個人年金積立 | 145 |

現時点の資産ポートフォリオ合計は、2543万円です。

確定拠出年金の積立(時価)と個人年金の積立については、それぞれ60歳の受け取りなので、すぐに利用できるわけではないですが、一応自身の資産であることは間違いないので、時価で計上しています。

生活費が月間25万円だとすると、FIREの4%ルールを当てはめてみると7500万円がターゲットですので、まだまだ先は長そうですね。。。(達成率で言うと30%くらいでしょうか)

次の項目ではそれぞれの資産種別ごとに、簡単に内容を説明していきます。

FIREは先が長そうです。。。でもサイドFIREならいけるかも!?

資産ポートフォリオ詳細

【リスク資産】

◆投資信託 352万円

米国のS&P500と全世界株式に連動するインデックス型投資信託を毎月ドルコスト平均法にて購入しています。

毎月の買い付け額としては、2-30万円分実施していますが、これは預貯金や財形貯蓄等の非リスク資産の割合が現在高いためです。

自身の収入に対しては少し大きい積立額ですが、ポートフォリオをリスク資産に寄せるために、非リスク資産を切り崩して、少し多めに積立をしています。

◆株式 63万円

株式はお遊び程度に手を出しています。

基本的には長期保有を前提にしており、国内の高配当株が中心です。

ほんの一部ロマン枠として、環境関係の小型株も所有しています。

◆持株会 125万円

会社の持ち株会を利用した自社株保有です。

多少の株式取得優遇があるので、購入しています。

こちらも長期保有前提で、直近で売却する予定はありません。

◆仮想通貨 7万円

ほんの一部のロマン枠として購入しています。

仮想通貨自体に将来性はあるかと思っていますが、あくまでお楽しみ程度の購入に留めています。

◆確定拠出年金積立 451万円

これは会社の確定拠出年金への自己追加拠出分も含んでいます。

受け取りは60歳以降となりますが、若干の税制優遇があるので自己拠出限度額一杯まで積立をしています。

確定拠出年金での運用については、投資信託と同じで米国や全世界株式に連動する金融商品を中心に実施していますので、いったんリスク資産の枠に入れております。

【非リスク資産】

◆預貯金・現金 494万円

◆財形貯蓄 906万円

もともとFIREとかセミリタイアを考えていなかった際に、漫然と貯めた貯金と財形貯蓄です。

お酒やたばこはしないですし、高い趣味をするわけではないので、かなりの額となっています。

財形貯蓄については、銀行利息よりはましな金利でしたので、多めに入れています。

私の生活水準だと夫婦2人で毎月20-25万円ほどの生活費ですので、急に働けなくなった場合の生活防衛貯金としては、多めに見て1年間分の300万円ほどあれば、問題ないと思います。

一括でリスク資産に変換すると、値下がりリスクに大きく左右されますので、毎月投資信託へ徐々に切り替えていっています(複利期間を稼ぐために一括で変換する方法もあると思いますが、あざらしとしてはマクロ経済の減速リスクが高い今の状況で一括は怖いという考え、定額積立にしてます)。

◆個人年金積立 145万円

民間の生命保険会社の個人年金積立です。

正直まったくおススメしません。

というのも、個人年金積立の利回りと実際受け取るタイミング(60歳)までの期間を考えると、絶対にリスク資産の積立をしておいた方が得だからです(変動が大きいリスク資産であっても、期間が長ければ変動幅は収束していきます)。

個人年金積立の利回りはスズメの涙ほどしかなく、その程度の利回りではインフレリスクに対応できません。

また、一応税控除はあるのですが、大した額ではありません。

これはあざらしの若気の至りで加入してしまったので、近日中に減額をする予定です(本当は解約したかったのですが、解約すると元本割れするので積立額を下げます)。

次回は月間の収支についてもお話できればと思います。

どうぞよろしくお願いいたします!

-120x68.png)

コメント